As empresas que alcançam o nível 3 começam a transformar sua política de crédito em uma estratégia de crédito, ou seja, deixam de apenas aprovar limites e passam a planejar o risco da carteira de forma intencional.

Funciona assim: quando aplicamos a política de crédito sobre a base de clientes potenciais, definimos uma série de limites aprovados. A soma desses limites representa a carteira projetada da empresa, o mapa do risco que ela está disposta a assumir. Dentro dessa carteira, há classes de risco: alguns com maior apetite (clientes mais arriscados) e outros mais conservadores (clientes mais sólidos). A combinação das classes e o peso de cada uma define o risco global da carteira.

Em determinados contextos macroeconômicos, esse risco global funciona como um proxy da inadimplência futura. Se você conhece bem o risco da carteira e o cenário macro, consegue modelar com boa precisão o que esperar de atrasos. Geralmente, uma empresa de nível 3 aprova uma carteira de limites de 3 a 10 vezes maior que suas vendas projetadas. Isso acontece porque o time comercial nunca converte 100% do potencial, parte dos clientes, mesmo com crédito aprovado, não chega a comprar.

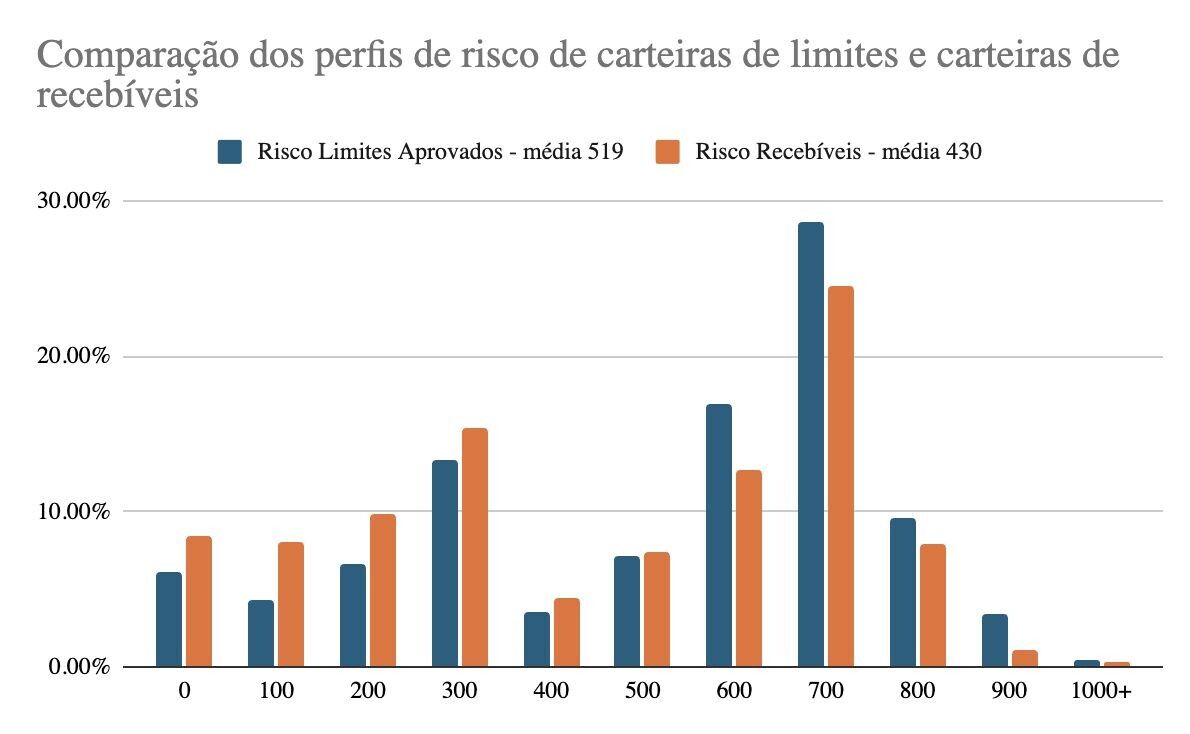

Agora vem um ponto chave: a carteira de pedidos, que representa o crédito efetivamente concedido, é sempre um pouco mais arriscada que a carteira de limites. Isso acontece porque os clientes mais seguros são mais disputados no mercado e, por isso, acabam sendo convertidos em menor proporção do que os de maior risco.

O resultado é uma degradação natural da carteira concedida em relação à aprovada. O gráfico abaixo mostra exatamente esse efeito: a comparação entre a carteira de limites aprovados (azul) e a carteira de pedidos efetivos (laranja), evidenciando como o risco médio tende a se deslocar para faixas mais baixas.

Os times de crédito conhecem bem esse comportamento, e, como bons arqueiros, miram um pouco acima. Por isso, a carteira de limites costuma ser melhor (menos arriscada) do que o apetite de risco alvo da empresa. O desafio é que esse ajuste, feito ao longo do tempo, acaba endurecendo demais as políticas, gerando frustração no time de vendas e perda de oportunidades.